【100年安心は本当?】将来いくらもらえる?年金制度をわかりやすく解説!

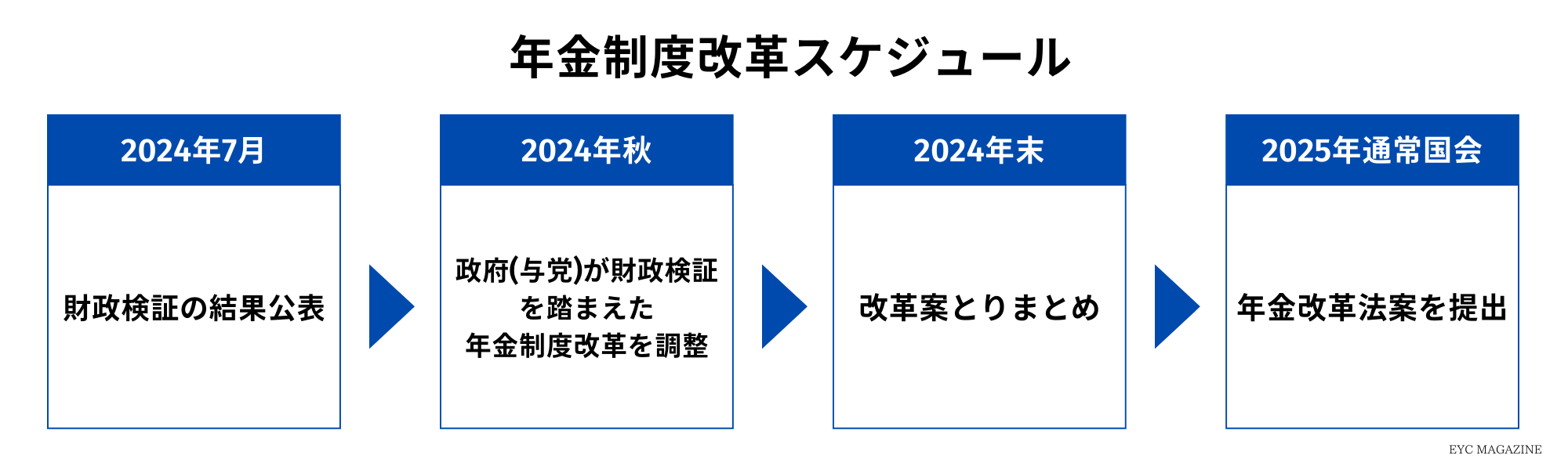

厚生労働省は7月3日(水)、公的年金の財政状況を確認し、将来の給付水準の見通しを示す5年に1度の財政検証を公表しました。

年金制度は「100年安心」をうたっていますが、将来自分が受給者になった際にいくら支給されるのか。

日本の公的年金制度に関してもわかりやすく解説していきますので、ぜひ参考にしてみてください。

そもそも日本の公的年金制度とは?

公的年金制度とは、国の社会保障制度の1つとして、社会全体で高齢者などの生活を支える制度のことです。老後の所得保障の柱としての役割をしています。

公的年金の特徴は、大きく以下の通りです。

① 亡くなるまで年金を受給できる

「人生100年時代」と言われる現代において、長生きして生活資金が底を尽きるという事態に対して備えることができます。

② 経済 (物価変動や賃金上昇など) の変化に比較的強い

急激なインフレや給与水準の上昇により、貯蓄の価値が大幅に下がってしまう可能性もあります。そうしたリスクにも対応するため、現行制度は、経済変動にある程度強い仕組みとなっています。

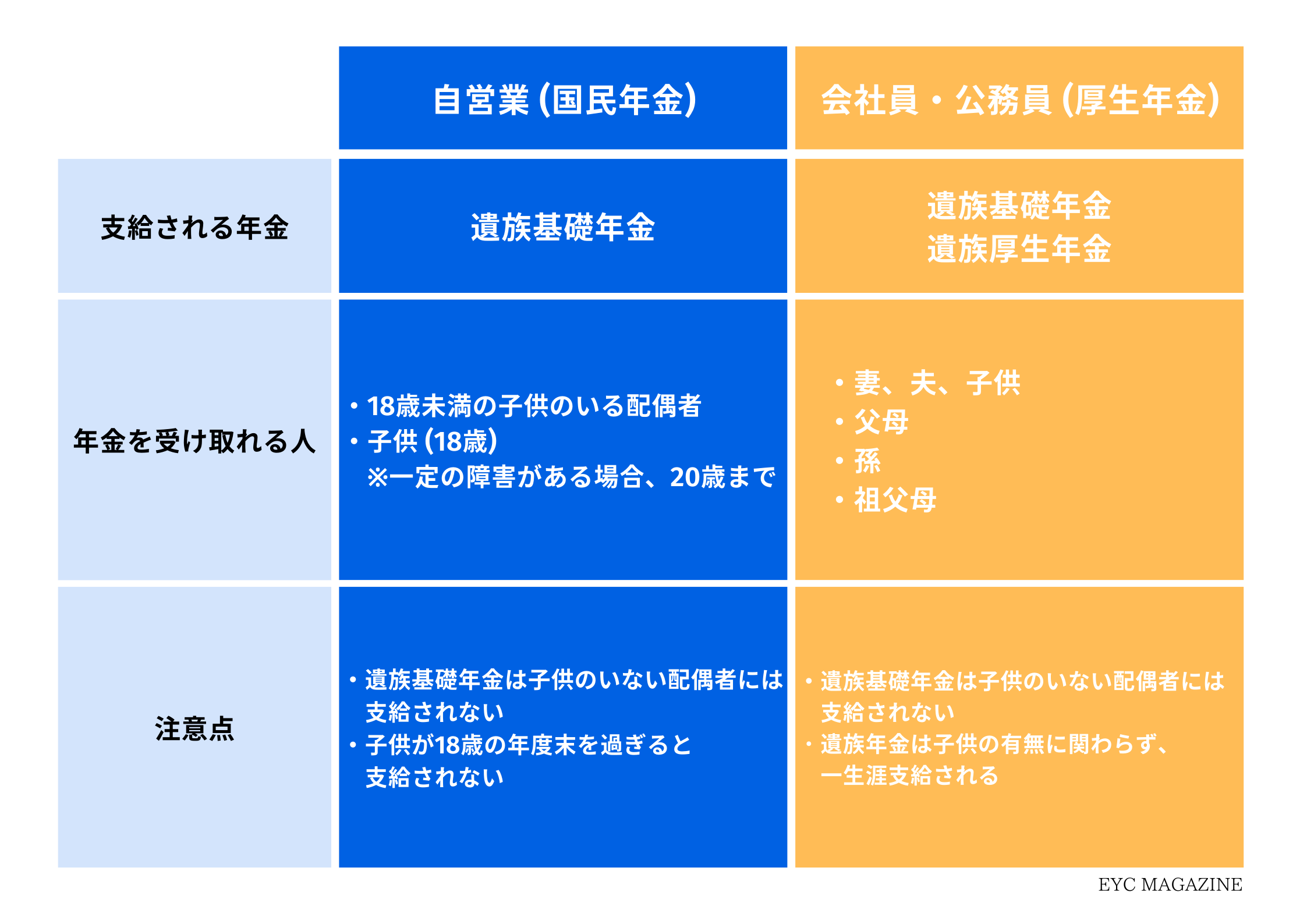

③ 重度障害を負ったもしくは、家計の担い手が死亡した際に障害年金や遺族年金を受給できる

公的年金は老後への備えだけでなく、実は、障害を負った方や遺族への保障も行っています。

※詳しくはこちら

→ 厚生労働省HP (https://www.mhlw.go.jp/stf/nenkin_shikumi_01.html)

年金制度の概要

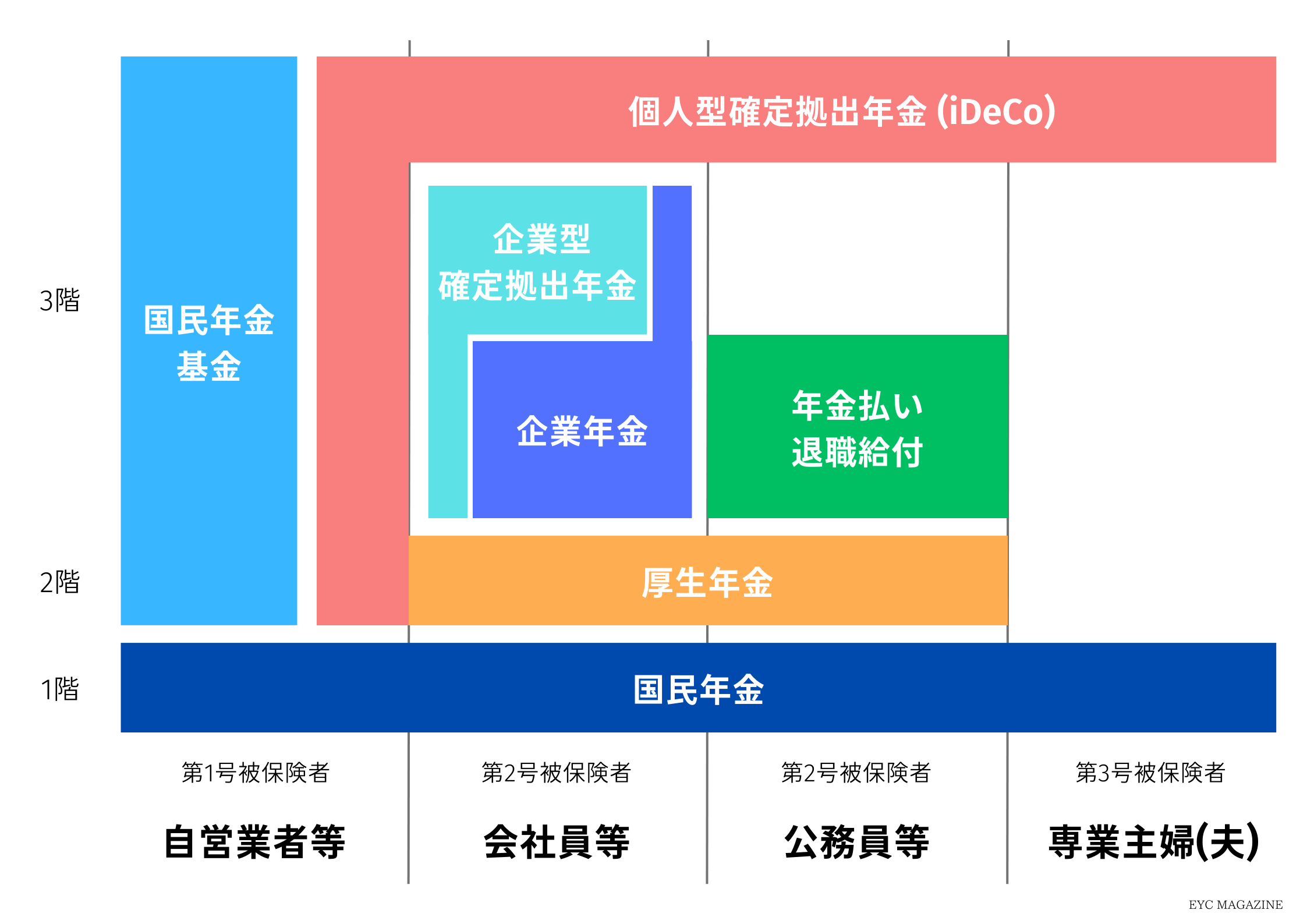

一般的に、年金制度の説明でよく紹介されるのが3階建て構造の図です。

1階と2階部分が、国民年金や厚生年金といった国が管理・運営を行う「公的年金」の部分になります。一方で3階部分は、公的年金に上乗せして企業や個人が任意で加入することができる「私的年金」となっています。

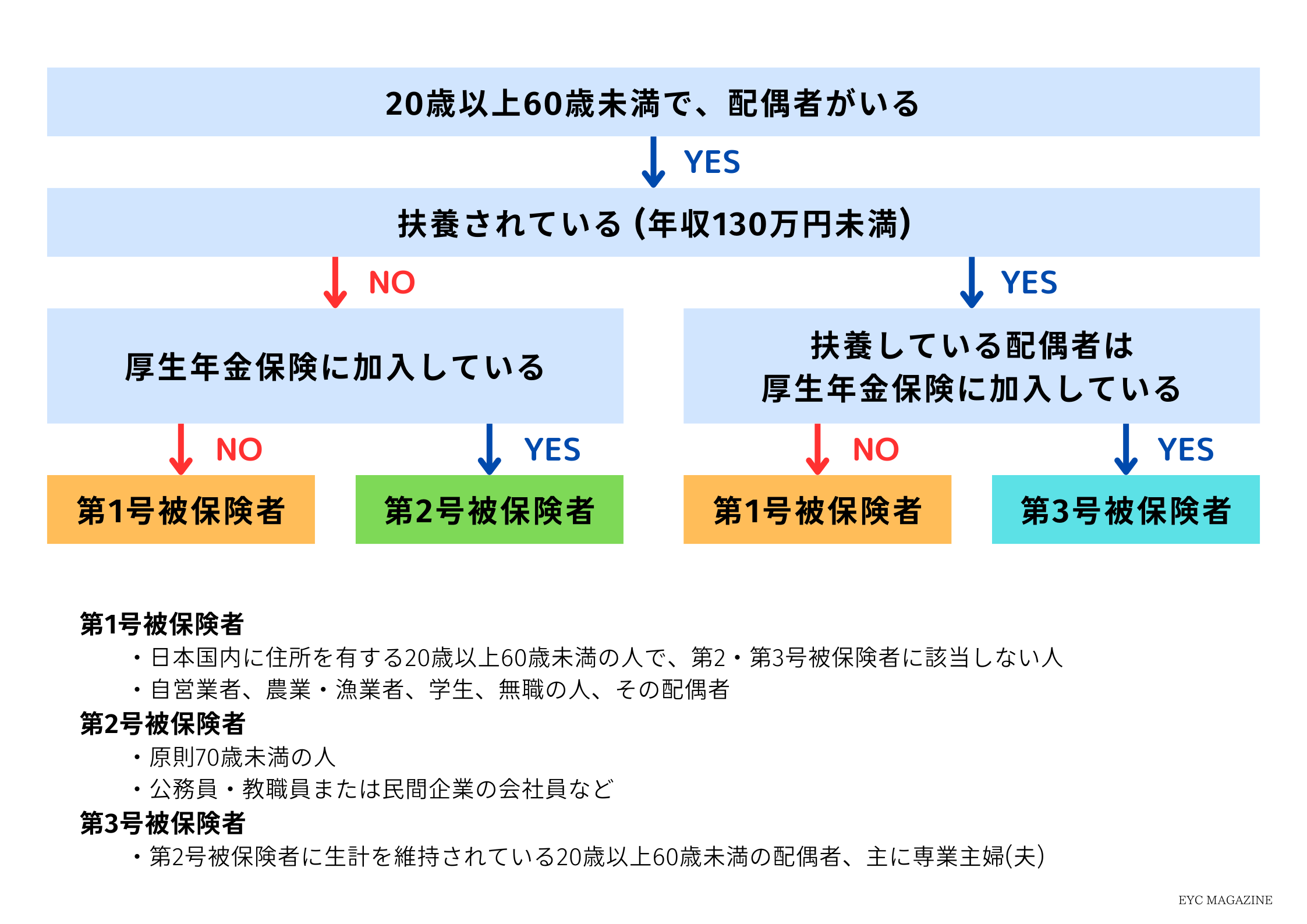

自分が第何号被保険者なのか分からない方は、以下の図もぜひ参考にしてみてください。

国民年金

1階部分にあたる「国民年金」について説明いたします。「国民年金」は、日本に住む 20歳以上60歳未満 のすべての人が加入している年金です。すべての年金の基本的な部分であるため、「基礎年金」と表現されることもあります。自営業者やフリーランスなど「第1号被保険者」に区分される人は、基本的にこの「国民年金」のみに加入しています。

厚生年金

次に2階部分にあたる「厚生年金」です。会社員や公務員など、「厚生年金」に加入している「第2号被保険者」に区分される人たちは、1階部分の国民年金に自動的に加入しています。

国民年金にしか加入していない人に比べ、厚生年金という2階部分にも加入しているため、受け取れる年金の額が多くなります。また、支給される額は、加入していた期間だけでなく、現役時代にどれだけの収入を得ていたかによって決まりますので、現役時代に多くの収入を得ていた人は、基本的に支給される年金額も多くなります。

(会社員や公務員といった「第2号被保険者」に扶養されている人は、「第3号被保険者」となります。これらの人たちは国民年金に加入しているものとみなされ、年金保険料を負担することなく基礎年金を受け取れます。)

本当に「100年安心」?

保険料を払っても、将来本当に年金がもらえるのかという不安は、みなさんお持ちだと思います。

自分がいざ年金給付を受け取るときには相当少ないのではないかと心配するのは、当然のことでしょう。

今の年金制度が導入されたのが、2004年です。この時「100年安心」というフレーズがとても話題となりました。私たちがもらえる年金額が100年変わらないという意味に捉えがちですが、実は違います。

この「100年安心」は、「100年後も破綻しない年金の仕組みを作った」という意味です。

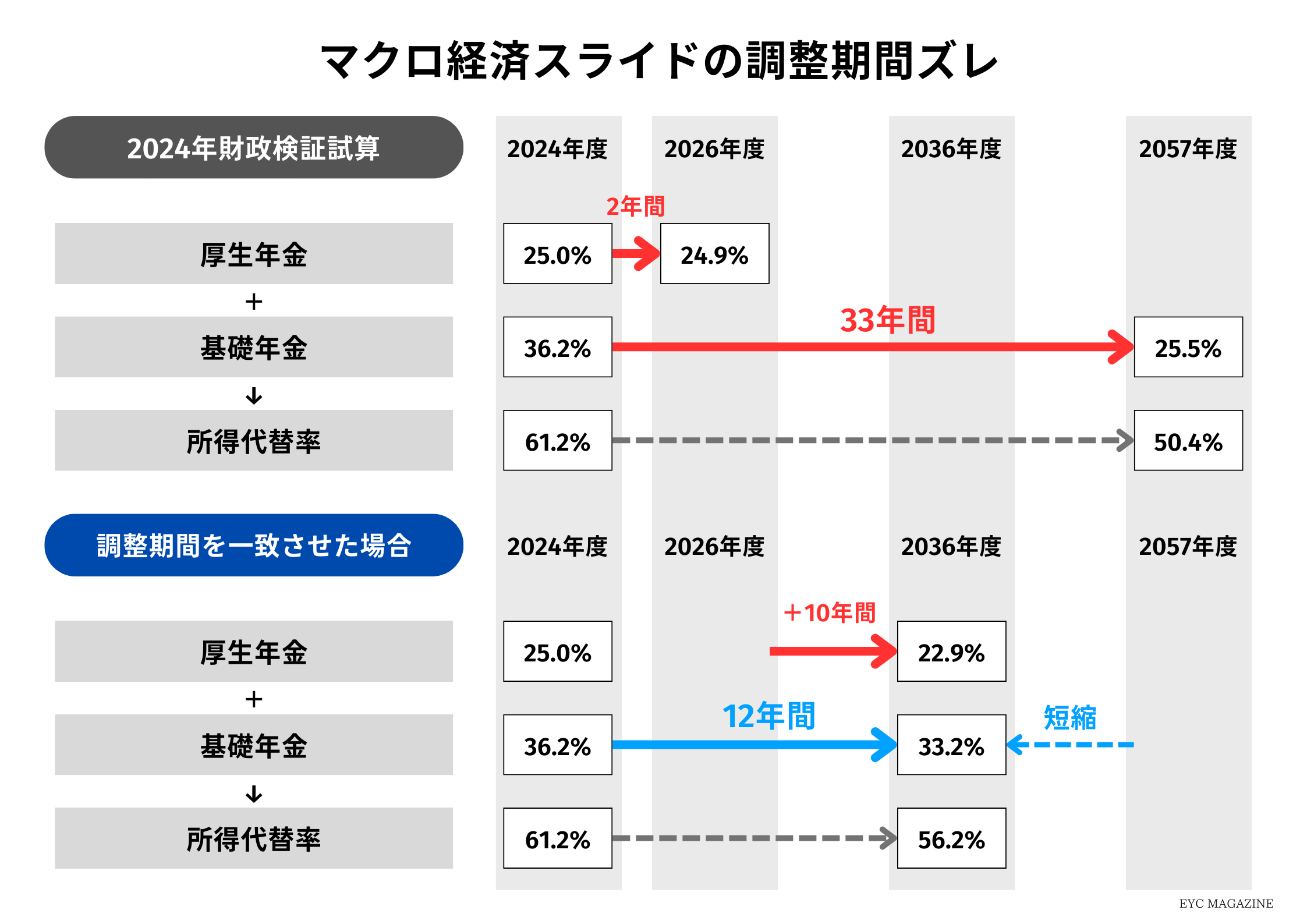

現役世代の所得の50%は最低でももらえる仕組みです。しかしながら、今回 (7月3日(水)) の財政検証では、2046年に50%を割る可能性があるという試算も出ています。

このような試算が出てしまった背景として、実は本来であれば、年金財政が破綻しないよう給付水準を少しずつ下げる仕組みが働くはずでした。これは一般的に、マクロ経済スライドと呼ばれる仕組みです。しかし、この仕組みは現在までに5回しか発動がされていませんでした。

理由としては、デフレで賃金が下がるような、年金の額自体が減るような状況下では発動ができないからです。

給付水準が高い状態が続くことになるので、将来の給付水準を想定より下げる必要が生じてしまっているのです。「100年安心」が破綻しないよう、年金の財政を検証しているということです。

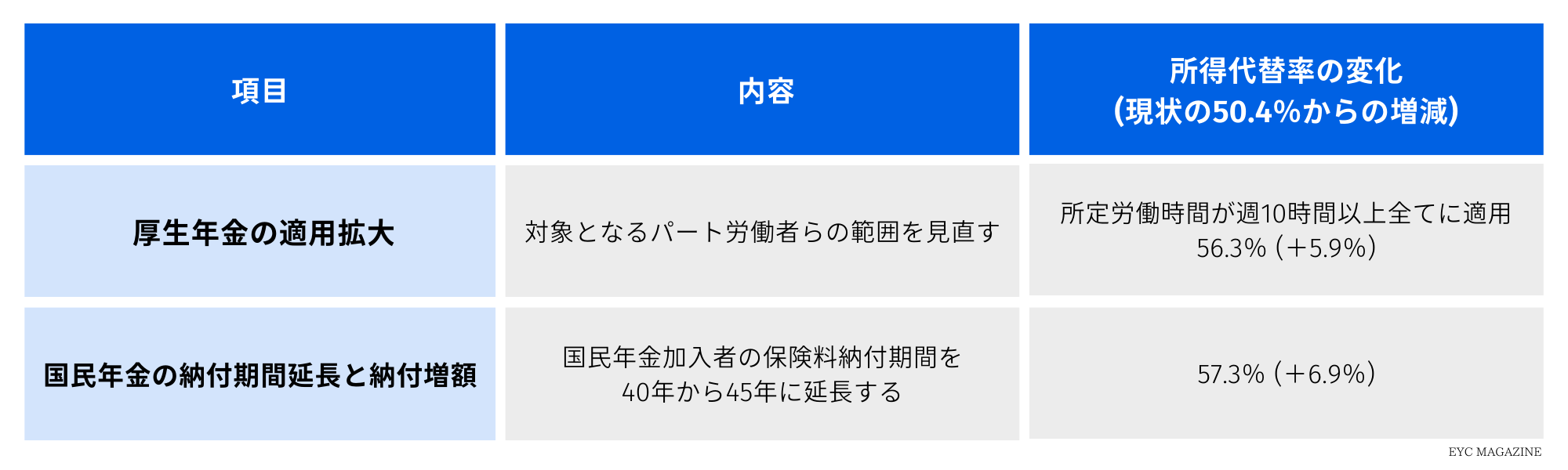

今回の年金財政の注目点として、以下が挙げられます。

① パートやアルバイトに対する厚生年金の対象拡大

② 保険料の納付期間を40年から45年に期間延長

諸々の検証を踏まえ、翌年2025年には年金制度の改正法案が提出される予定です。

まとめ

いかがでしたでしょうか。

年金の制度設計を理解することで、漠然とした年金に対する不安が和らいでいくのではないでしょうか。

変化に対し上手に向き合い、自分に合った資産形成をしていくことが必要でしょう。