【今さら聞けない!】初心者でもわかる?新NISAをわかりやすく解説!

今年(2024年1月)から新NISA制度が始まりました。

非課税上限額の拡大・非課税期間の無期限化など、これまでのNISAよりも投資をしやすい環境が整いました。

しかしながら、新NISAを検討するにあたって、よくわからないから始めていないという方や、よくわからずに始めてしまったという方もいるかもしれません。

この記事では、新NISAの仕組みや、以前のNISAとの違いを比較しながら、初心者にもわかりやすく解説していきます。新NISAのメリット・デメリットについても掲載しておりますので、ぜひ参考にしてみてください。

そもそもNISAって何?

NISAとは、2014年から開始された「少額投資非課税制度」のことを言います。

通常、投資で得られた売却益や配当金などの利益には20.315%の税金が課されます。しかし、NISAを活用することで、一定枠までの利益が非課税になります。

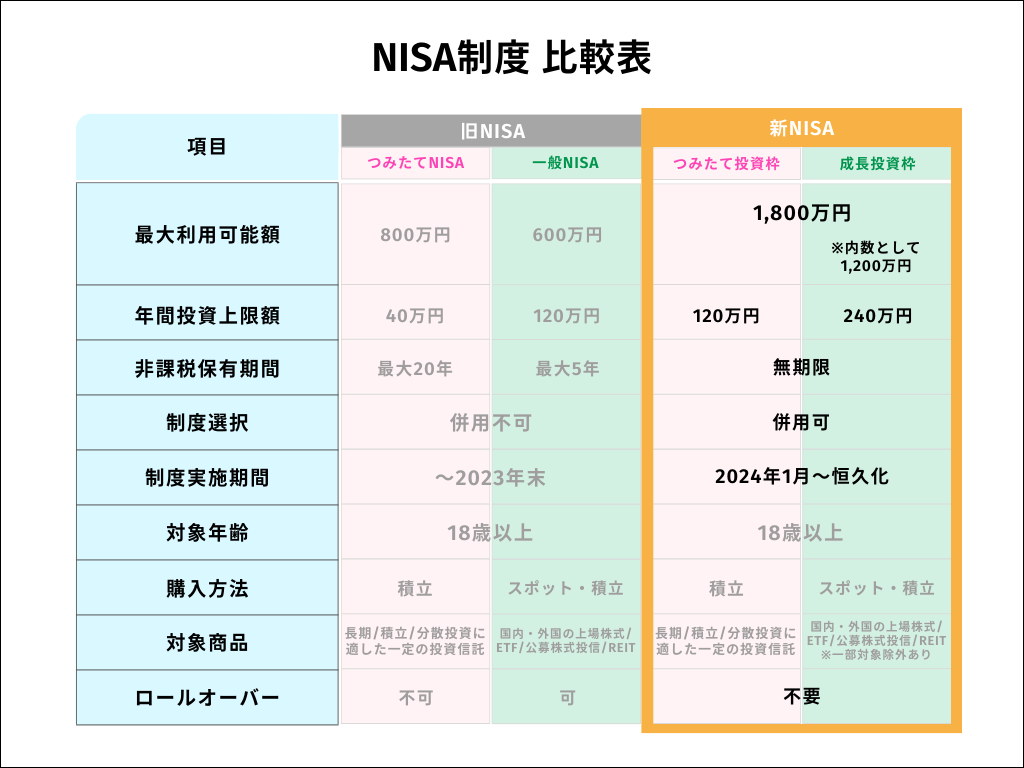

2023年までは「一般NISA」「つみたてNISA」の2種類に分かれており、どちらかを選択する必要がありました。しかし、2024年から新たに始まった新NISAは「成長投資枠」「つみたて投資枠」の2種類が設けられ、また、「一般NISA」「つみたてNISA」は一本化され、非課税保有限度額なども大幅に拡大されました。

新NISAとは?

2024年1月から、NISAは新NISAとして新しく生まれ変わりました。これまでの「つみたてNISA」と「一般NISA」は、新NISAでは「つみたて投資枠」と「成長投資枠」に引き継がれるかたちとなり、それぞれを併用することが可能になりました。以下では、「つみたて投資枠」と「成長投資枠」の仕組みについて詳しく解説していきます。

つみたて投資枠

つみたて投資枠とは、これまでの「つみたてNISA」を引き継いだ投資枠のことです。これは積立で定期的に投資を行う方式です。年間投資枠は120万円、非課税保有限度額は1,800万円です。 つみたて投資枠で購入できる商品には、販売手数料がかからず、信託報酬が一定以下の長期・積立・分散投資に適した投資信託のみとなります。この投資枠は、初心者でも手軽に始められることを目的としています。

成長投資枠

成長投資枠は、これまでの「一般NISA」を引き継いだ投資枠のことです。つみたて投資枠と同様に、積立で購入することも可能ですが、加えて、一括して購入することもできます。こちらは、年間投資枠は240万円、非課税保有限度額は1,200万円です。

成長投資枠は、つみたて投資枠で扱っている投資信託に加えて、一定条件を満たした株式やETFなどといった幅広い商品にも投資をすることができます。

新NISAって何歳から?

新NISA制度の利用は、2024年1月1日時点で18歳以上の成人に限られます。18歳以上であれば口座を開設して、いつでも運用を開始することができます。

ジュニアNISAってどうなったの?

ジュニアNISAは、2023年末で制度が終了しておりますので、その後の新規買い付けはできなくなってます。

この制度が終了した時点で18歳未満の人は、18歳になるまで引き続き非課税口座で商品を保有することが可能です。そして、18歳である年の1月1日に自動的に保有商品が課税口座に移動され、それと同時に新NISAの口座が開設されます。

例えば、新NISA口座で運用したい場合は、一度商品を売却してから新NISA口座で商品を購入する必要があります。

NISAと新NISAの違いとは?

これまでのNISAと新NISAには変更点が多くみられます。

その中でも、大きく変わった点は次の4つになります。

- ・非課税保有限度額が拡大する

- ・非課税保有期間が無期限

- ・口座開設期間が恒久化する

- ・「つみたて投資枠」と「成長投資枠」を併用できる

※詳しくはこちら

→ 金融庁HP 「NISAを知る」(https://www.fsa.go.jp/policy/nisa2/know/index.html)

非課税保有限度額が拡大する

これまでのNISAにおける非課税保有限度額は、

「一般NISA」:600万円(120万円×5年)

「つみたてNISA」:800万円(40万円×20年) でした。

一方で、新NISAにおける非課税保有限度額は、

「新NISA」:1,800万円 と大きく増大されました。

しかし、「成長投資枠」は1,800万円のうち、1,200万円までの利用上限が設けられている点に注意が必要です。また、運用中の商品を一部売却した場合、その翌年以降に売却した商品の取得金額分の非課税枠が復活し、再投資が可能になります。

例えば、新NISAで180万円/年の商品を買い付けたとします。これを10年間続けた場合、非課税限度額の1,800万円に達するため、それ以降に新たな買い付けを行うことはできません。

しかし、11年目で取得価格100万円分を売却すれば、100万円分の枠が復活し、再度買い付けを行うことができます。

非課税保有期間が無期限

これまでの一般NISAでは、5年でロールオーバー(※1)を選択した場合には10年が非課税保有期間、「つみたてNISA」では20年が非課税保有期間でした。

新NISAでは、非課税保有期間が無期限となり、本制度の廃止や改正がない限り半永久的に非課税で保有することができます。そういった点からも、これまでのNISAと比較すると、新NISAは長期で運用しやすい制度と言えるでしょう。

※1:NISA口座の非課税期間が終了したあとに、金融商品を翌年の非課税投資枠へ移管することです。

口座開設期間が恒久化する

これまでのNISAでは、口座開設期間(2023年まで)が定められていました。

しかし、新NISAでは、口座開設期間が恒久化され、いつでも口座開設が可能となりました。将来のライフイベントや老後に向けて資金準備を始めたい本人のタイミングで口座を開設し、投資を始めることができます。

「つみたて投資枠」と「成長投資枠」を併用できる

これまでのNISAでは、「つみたてNISA」と「一般NISA」を併用することはできませんでした。

一方、新NISAではこれらが一本化され、「つみたて投資枠」と「成長投資枠」の併用が可能になりました。

そのため、例えば、投資信託などを積立投資で買いつつ、株式を購入するといった投資をすることもできるようになりました。

ただし、注意点として、非課税保有限度額1,800万円のうち「成長投資枠」の限度額は1,200万円までです。

新NISAのメリットは?

比較的自由度の高い運用が可能

新NISAでは、「つみたて投資枠」と「成長投資枠」の併用が可能となったことで、より自由度の高い運用を実現できるようになりました。

例えば、「毎月の給与から数万円の積立投資、ボーナス等のまとまった収入で株式に投資する」というような手法が可能になりました。

定期的な積立投資と、追加の資金がある際の一時的な投資を組み合わせることで、より効率的な資産形成を行うことができます。

期限を気にせずに投資ができる

新NISAの大きなメリットの1つに、期限を気にせずに投資ができるようになったことが挙げられます。以前のNISAでは、非課税保有期間や投資可能期間といった “期限” が定められており、その期間内で売却タイミング等を考慮する必要がありました。

しかし、新NISAでは、非課税保有期間と投資可能期間が無制限となったため、自身のライフイベントに合わせた運用が可能になりました。

必要なタイミングで口座開設ができる

これまでのNISAでは、2023年までと口座開設期間が定められており、経済的な事情等ですぐに運用を始められない人は、NISAの恩恵を受けられない可能性がありました。

しかし、新NISAでは、口座開設期間が恒久化されたことで、本人のタイミングで口座を開設することが可能になりました。

新NISAのデメリットは?

新NISAのデメリットは、本人が考えて投資を行う機会が圧倒的に増えたことです。

新NISAは、保有期間等の期限がなくなったことで、自由度の高い制度となりました。

その一方、自由度が高くなった反面、売買を行うタイミングや売却後の新たな投資先を自分で見極めなければならなくなりました。

このように、自由度が増したことは投資を行う上で大きなメリットにも繋がりますが、同時にリスク管理や資産配分決定において、より多くの判断が必要になりました。

そのため、投資経験が浅い人は、上述の判断が難しく感じてしまうこともあるかもしれません。

まとめ

新NISAでは、「つみたて投資枠」と「成長投資枠」を併用することができます。

非課税保有限度額も1,800万円と大幅に拡大し、自由度の高い投資が可能となりました。加えて、非課税保有期間も無期限となり半永久的に非課税で保有できるため、以前までのNISAと比較して、長期で運用しやすい制度に生まれ変わりました。

その一方で、自身で投資の決定判断を行う機会が増えたため、投資経験の浅い人や初心者の方は判断が難しく感じてしまうこともあるかもしれません。

わからないことは、ファイナンシャルプランナーや金融機関、または投資のプロに相談するのもいいでしょう。